家づくりを進めるうえで、多くの方が悩むのが「住宅ローンの組み方」です。

特に共働き世帯が増えている現在では、

- 単独ローン

- ペアローン

- 収入合算

の3つを比較検討されるケースが増えています。

「どれが一番お得なの?」「自分たちに合うのはどれ?」「将来的なリスクは?」など、不安を感じる方も少なくありません。

この記事では、それぞれの特徴やメリット・デメリット、向いている人についてわかりやすく解説します。

単独ローンとは?

単独ローンとは、夫婦どちらか一人の名義で住宅ローンを組む方法です。

例えば、夫のみの年収で審査を受け、契約・返済も夫一人で行うケースが代表的です。

単独ローンのメリット

1. 手続きがシンプル

契約者が一人のため、ローン契約や各種書類の準備が比較的スムーズです。

2. 諸費用を抑えやすい

ペアローンのように契約が2本になるわけではないため、事務手数料や印紙代などを抑えられる場合があります。

3. 将来のライフプラン変更に柔軟

転職・出産・育休・働き方の変化があっても、返済計画への影響を受けにくいのが特徴です。

単独ローンのデメリット

借入可能額が少なくなることも

一人分の収入のみで審査されるため、希望する借入額に届かないケースがあります。

特に土地価格や建築費が上昇している現在では、「単独では予算が足りない」という相談も増えています。

単独ローンが向いている人

- どちらか一方の収入だけでも十分借入できる

- 将来的に働き方が変わる可能性がある

- シンプルな契約を希望している

- リスクを抑えたい

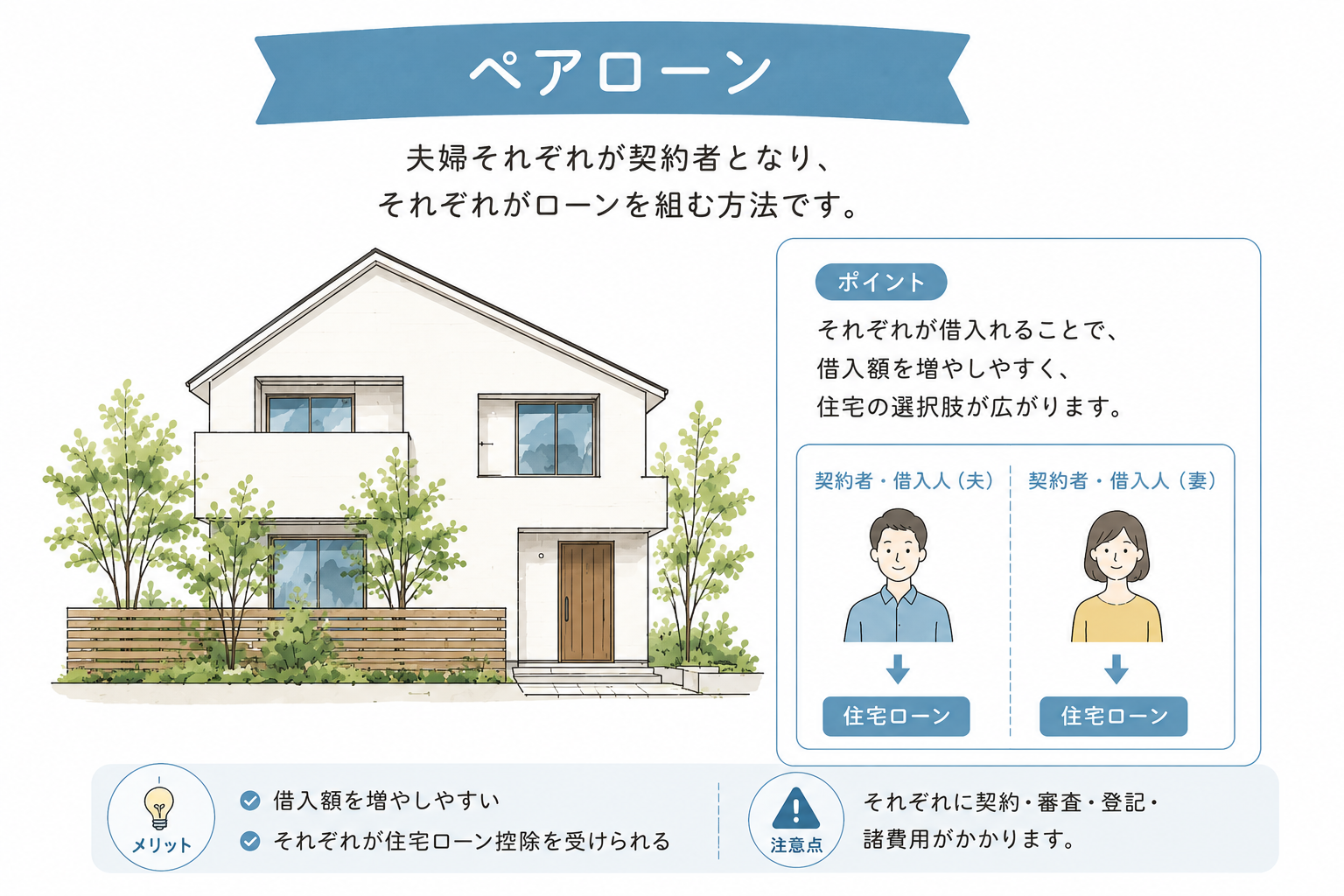

ペアローンとは?

ペアローンとは、夫婦それぞれが住宅ローンを契約し、お互いが連帯保証人になる方法です。

例えば、夫3,000万円・妻2,000万円のように、2本のローンを組み合わせて借入します。

ペアローンのメリット

1. 借入可能額を増やしやすい

夫婦それぞれの収入をもとに審査されるため、希望の予算に届きやすくなります。

2. 住宅ローン控除を夫婦それぞれ利用できる

条件を満たせば、夫婦それぞれが住宅ローン控除を受けられる可能性があります。

3. 理想の住まいを実現しやすい

予算に余裕が生まれることで、土地・間取り・性能・デザインなどの選択肢が広がります。

R+houseのような高性能住宅を検討される方の中でも、ペアローンを選択されるご家庭は少なくありません。

ペアローンのデメリット

1. 諸費用が増える

ローン契約が2本になるため、手数料や印紙代なども2件分必要になる場合があります。

2. どちらかが働けなくなるリスク

出産・育児・転職・介護などで収入が変化した場合、返済負担が重くなる可能性があります。

3. 離婚時のリスクが複雑

不動産の持分やローン負担の整理が難しくなるケースがあります。

ペアローンが向いている人

- 共働きで安定した収入がある

- 希望エリアや建物にしっかり予算をかけたい

- 夫婦とも長期的に働く予定

- 住宅ローン控除を最大限活用したい

収入合算とは?

収入合算とは、一人が主契約者となり、もう一人の収入を合算して審査を受ける方法です。

収入合算には、

- 連帯保証型

- 連帯債務型

など金融機関によって方式があります。

収入合算のメリット

1. 借入額を増やしやすい

単独ローンよりも借入可能額を増やしやすく、希望条件に近づける可能性があります。

2. ペアローンより諸費用を抑えやすい

契約が1本のため、ペアローンより費用負担を抑えられるケースがあります。

3. 柔軟に資金計画を組みやすい

夫婦で協力しながらも、契約自体は一本化できるため、バランスの良い選択肢として人気があります。

収入合算のデメリット

団体信用生命保険の扱いに注意

主契約者のみが団信対象となるケースもあるため、金融機関ごとの条件確認が重要です。

収入合算が向いている人

- 共働きだが、ローン契約は一本化したい

- 諸費用を抑えたい

- 借入額を増やしたい

- 柔軟な資金計画を希望している

どの住宅ローンが正解?

実は、「これが絶対おすすめ」という正解はありません。

大切なのは、

- 現在の収入

- 将来の働き方

- 子育て計画

- 教育費

- 老後資金

- 万が一への備え

まで含めて考えることです。

例えば、

- 将来どちらかが時短勤務になる可能性が高い

- 転職や独立を考えている

- 子どもが増える予定

といったライフプランによって、最適なローンの組み方は大きく変わります。

家づくりは「今の予算」だけでなく、「将来も安心して暮らせるか」が重要です。

よくあるご相談

R+houseでは、建築家との家づくりだけでなく、資金計画のご相談も多くいただいています。

特に最近は、

- 「ペアローンと収入合算どちらが良い?」

- 「無理のない返済額はいくら?」

- 「住宅性能に予算をかけたい」

- 「土地と建物のバランスを知りたい」

といったご相談が増えています。

住宅ローンは、単に“借りられる金額”ではなく、“安心して返せる金額”を基準に考えることが大切です。

高性能住宅は、断熱性・気密性によって光熱費を抑えやすく、長期的な暮らしのコストにも影響します。

そのため、建物性能も含めたトータルの資金計画が重要になります。

まとめ

単独ローン・ペアローン・収入合算には、それぞれ特徴があります。

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 単独ローン | シンプルでリスク管理しやすい | 安定重視 |

| ペアローン | 借入額を増やしやすい | 共働き・高予算希望 |

| 収入合算 | バランス型 | 柔軟な資金計画をしたい人 |

住宅ローン選びは、家づくりの満足度にも大きく影響します。

「どの方法が自分たちに合うのかわからない」という方は、ぜひ早い段階で相談しながら進めることをおすすめします。

R+houseでは、土地・建物・資金計画をトータルでサポートしています。

理想の暮らしを、無理のない資金計画で実現していきましょう。

\ビオラホームへの来場予約はこちら/