物価高騰の影響を受けやすい住宅取得。国は「少子高齢化」や「脱炭素化」に重点を置いた経済対策の一環として、子育て世帯と若者夫婦世帯の家づくりに手厚い支援策を用意している。2025年に実施される「住宅ローン減税」と「住宅取得等資金に係る贈与税の非課税措置」についてみてみよう。

\注文住宅を建てるならまずはカタログ請求から/

住宅ローン減税

控除率 :ローン残高の0.7%

控除期間:新築住宅は13年、既存住宅は10年

所得要件:合計所得金額2,000万円以下

床面積 :50㎡以上 ※2025年末までに建築確認を受けた新築住宅を取得する場合、合計所得金額1,000万円以下に限り40㎡以上に緩和

借入限度額:住宅の省エネ性能レベルごとに新築住宅で4段階、既存住宅で2段階に分かれ、脱炭素社会に向けた政府の取り組みと歩調を合わせた形になっている。

| 住宅性能 | 一般 | 子育て特例※ | |

| 新築住宅 | 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 |

| 新築住宅 | ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 新築住宅 | 省エネ住宅 | 3,000万円 | 4,000万円 |

| 新築住宅 | その他の住宅(省エネ基準を満たさない住宅) | 0円 | 0円 |

| 既存住宅 | 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 3,000万円 |

| 既存住宅 | その他の住宅 | 2,000万円 | 2,000万円 |

※「19歳未満の子を有する世帯」に対しては「夫婦のいずれかが40歳未満の世帯」に対しては借入限度額に500~1,000万円が上乗せされる

住宅取得等資金に係る贈与税の非課税措置

直系尊属(父母・祖父母など)から住宅購入資金を贈与してもらった場合、一定額までを非課税とする措置。新築住宅はもちろん既存住宅の購入も対象となる。

【適用期間】2024年1月1日~2026年12月31日までの贈与

| 贈与税非課税限度額 | 一般住宅 | 質の高い住宅 |

| 贈与税非課税限度額 | 500万円 | 1,000万円 |

※「質の高い住宅」とは、新築住宅においては省エネ性能が断熱等性能等級5以上かつ一次エネルギー消費量等級6以上であること、耐震等級2以上または免震建築物、高齢者等配慮対策等級3以上など。他にも、所得要件、床面積要件もあり。既存住宅・増改築においても各種要件あり

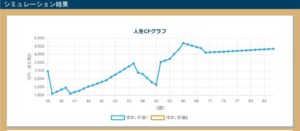

最大の金利上昇リスク対策は借入額を適正額にしておくこと!そのためには人生を可視化する「ライフプランシミュレーション」が重要

100世帯には100通りの家計収支があり、安心予算は世帯によって変わる!年収や借入額、借入条件が同じでも、家族構成や家計収支、今後のライフイベントなどにより、ライフプランシミュレーションは世帯ごとに異なる。

ライフプランシミュレーションを考えるメリット

- 10年後、20年後のキャッシュフローの見える化ができる 家計の改善点を見つけられ、早めの対策ができる

- 人生にかかるお金の予算が分かる 住宅資金・教育資金・老後資金の計画ができる

- 住宅取得のための適性予算が分かる 住宅ローンの借入額や返済期間、借方など、自分たちに合ったプランを選択できる

🔎ライフプラン(人生計画)とファイナンシャルプラン(資金計画)の両方を考えてみよう!

見落としがちな将住んでからかかる費用。将来かかるお金も含めていくらかかるのかという視点の切り替えが大切。

家づくりの際には、建てる時の費用だけでなく住んでからかかる費用のことも忘れてはならない。特に、高騰する電気代が家計の負担となっている今、家づくりと切り離せないのが「光熱費」。住み続ける間かかり続けるものだから、わずかな違いが先々の家計収支に大きな影響を及ぼすことになる。また、建物を維持するためのメンテナンス費用も家の造り方で大きく変わる。いずれもポイントは「家の性能」を上げること。生涯を通して家にかかる費用(ライフサイクルコスト)という視点から、どんな家を建てるべきかを考えよう。家は家族の人生を豊かにするために建てるもの、だからこそ家づくりの前には“家づくりにかけるお金が家族の将来にどのような影響を及ぼすのか”を確認する『人生の資金計画』が重要だ。

ビオラホームでは、「ヒアリングシート」をもとにファイナンシャルプランナーが将来設計をヒアリングし、ライフプランニングをする。無理のない借入額、返済計画を一緒に考え提案していく。アドバイスを受けながら、まずは将来を見据えた無理のない資金計画を立てて進めていこう。

\ビオラホームへの来場予約はこちら/